«Современное ипотечное кредитование на загородном рынке Московского региона»

|

| ||||

В настоящее время спрос на загородном рынке ниже, чем на рынке городского жилья, так как загородный дом, чаще всего, не является первым и единственным местом жительства. Основным спросом на этом рынке пользуются участки без подряда – 60% от всех сделок. Далее идут таунхаусы, дуплексы и т.д. (25%) и на участки с подрядом (15%). В настоящее время спрос на загородном рынке ниже, чем на рынке городского жилья, так как загородный дом, чаще всего, не является первым и единственным местом жительства. Основным спросом на этом рынке пользуются участки без подряда – 60% от всех сделок. Далее идут таунхаусы, дуплексы и т.д. (25%) и на участки с подрядом (15%).

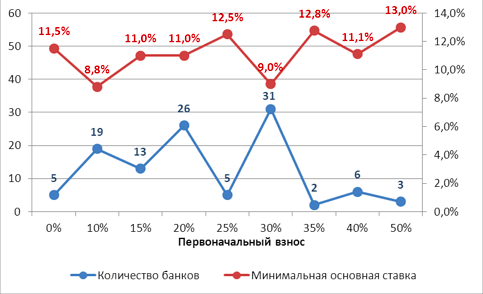

Следует особенно выделить, таунхаусы и участки, имеющие максимально удобное расположение: близость к МКАД до 30 км, транспортная доступность, комфортные условия проживания, близость социальной инфраструктуры и торговых объектов. Спрос на такие предложения всегда есть, несмотря на общую стагнацию рынка, а наиболее успешные объекты с начала года даже выросли в цене на 25%. Самый же большой рост спроса существует на загородке в сегменте бизнес-класса. Люди готовы платить за удобства, покупая такую недвижимость. Однако современные рынки недвижимости уже немыслимы без ипотеки. Загородный рынок не является исключением. Ипотека позволяет купить не только квартиры, но и приобрести коттедж, дом, таунхаус, а иногда даже участок. В настоящее время на рынке Московского региона (Москва + Московская область) ипотечные кредиты выдают 118 банков. Из них на загородную недвижимость - 82 банка (70%). Для сравнения, ипотеку на квартиры выдает 100 банков (85%). В принципе цифры сопоставимые. Банков, представляющих ипотечные кредиты как на загородном рынке, так и на квартиры - 61 (52%). Среди новых тенденций на рынке загородной недвижимости можно отметить появление специальных программ на приобретение в ипотеку дачного/садового дома с землей. Появились и программы, выдающие загородную ипотеку с учетом материнского капитала (4 банка), молодым ученым (1 банк) и военную ипотеку (10 банков). Безусловна, ипотека на квартиры в новостройках – самый востребованный продукт. Однако, 50% покупателей хотели бы получить ипотеку для покупки загородной недвижимости. Но лишь 30% из всех желающих обращается за подобной ипотекой в банки. Реально же получает такое кредитование не более 7-8%. Одобряется банками не более 20% заявок на загородную недвижимость. Основными пользователями загородной ипотеки являются люди в возрасте 35-45 лет. Причем, землю в ипотеку берут не более 10% покупателей, а вот на строительство дома собственных средств находят не более 50% покупателей. Каковы же условия банков по ипотекам на загородном рынке? Наиболее выгоден банкам сегмент загородной недвижимости комфорт-класса. На такую недвижимость приходится большинство выдаваемых банками загородных ипотечных кредитов. Наиболее популярными программами банков по загородной ипотеке являются программы с 30% первоначальным взносом (31 банк, минимальная основная ставка 9%). Далее идут программы с первоначальным взносом 20% (26 банков, минимальная основная ставка 11%) и с первоначальным взносом 10% (19 банков, минимальная основная ставка 8,8%).

Источник: Данные ГК «Премьер» Рисунок. Условия предоставления загородной ипотеки, июнь 2014 Важной тенденцией последнего времени можно отметить снижение первоначального взноса на загородную ипотеку. В настоящее время 5 банков предлагают ипотеку без первоначального взноса, при залоге имеющегося жилья. Минимальная основная ставка при этом 11,7%. Подобное предложение еще пару лет назад было невозможным: минимальный первоначальный взнос на загородную ипотеку не опускался ниже 30%. Нулевой первоначальный взнос можно получить только в поселках, аккредитованных банком.

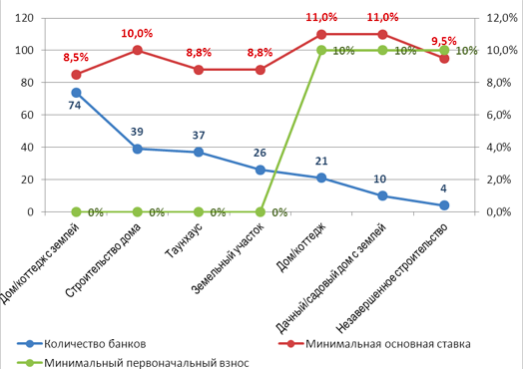

Источник: Данные ГК «Премьер» Рисунок. Условия предоставления загородной ипотеки, июнь 2014 В основном, как отмечалось ранее, ипотека выдается на строительство дома. Предложений по кредитованию покупки земли на рынке мало, и связано это с тем, что, чаще всего, земля стоит недорого(по сравнению с домом), и на ее покупку в 90% случаев люди находят средства. Сейчас же банки начали осваивать и рынок дач и садовых участков. В настоящее время 10 банков предлагают специальные программы под 11% годовых с минимальным первоначальным взносом в 10%. А четыре банка предлагают ипотеку под незавершенное строительство. Это самое сложное кредитование, т.к. оценить такой объект очень сложно, а тем более, если строит дом не основной застройщик поселка, а собственник делает это частным образом с привлечением отдельных строительных фирм или строительных бригад. Итак, ипотека на загородном рынке не просто существует, но и развивается: появляются новые тенденции возможности. Спрос на этот продукт есть. И банки, нарабатывая опыт работы на этом рынке, будут предлагать более широкие линейки загородных ипотек, а ставки банки будут снижать. |

|

|

Актуально

- Видео. Кто сможет получить землю бесплатно

- Видео. Москва 24. Программа «Экономика»: Как изменились спрос и предложение на земельные участки

- "Экономика": Как получить землю бесплатно

- Федеральный закон о внесении изменений в Земельный кодекс от 23.06.2014

- Около 40 миллионов гектар земли в России используется не по назначению

- Оформить землю в собственность станет проще

- Закон об изъятии земельных участков в Новой Москве от 5 апреля 2013 г.

- Дороги Подмосковья: настоящее и будущее

- Быстрое продвижение проектов, увеличение узнаваемости бренда на рынке недвижимости

- Приватизация государственных земель. Видео

События